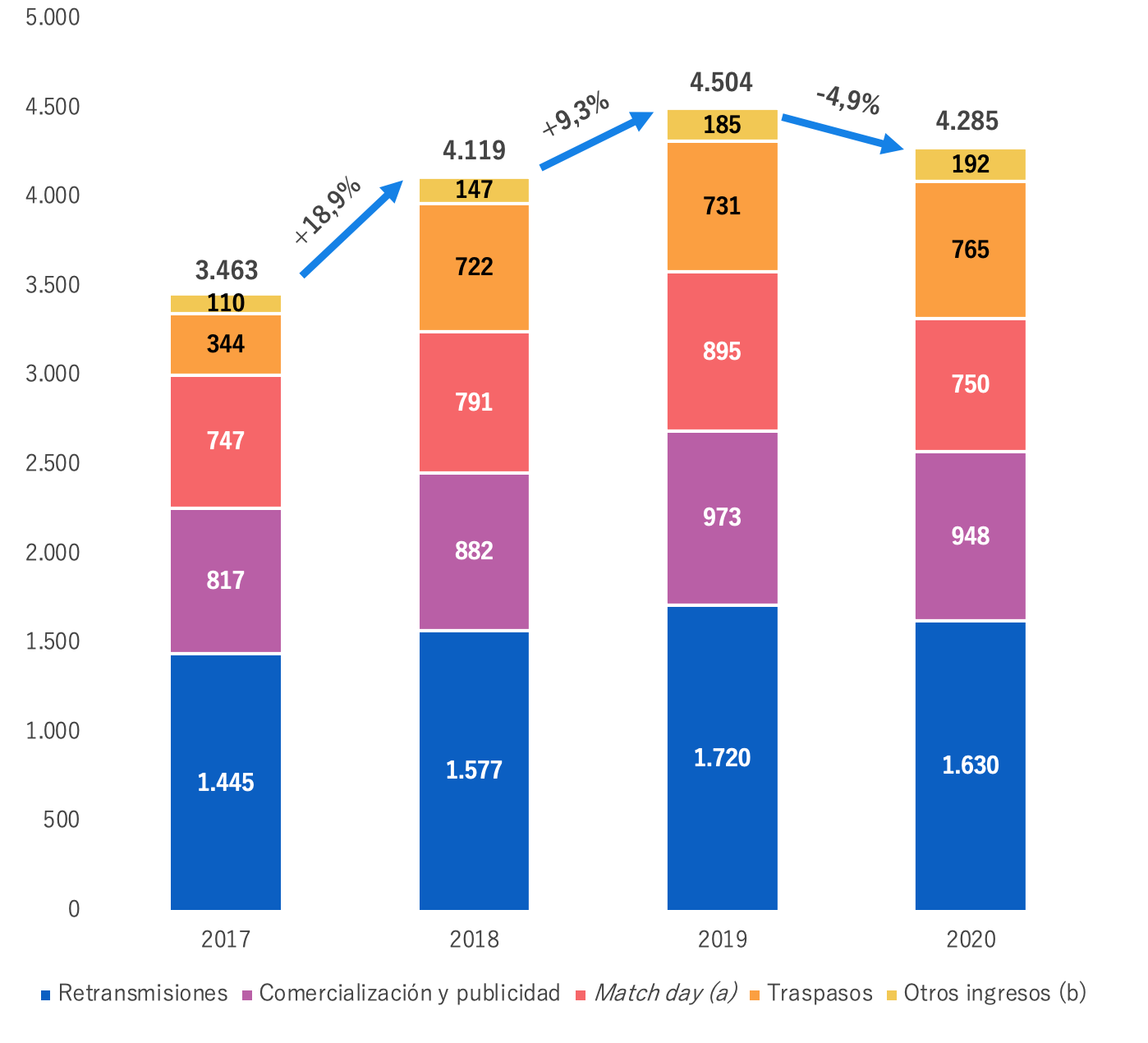

Según datos del Observatorio Sectorial DBK de "Informa" el volumen de negocio de la pasada temporada ascendió a 4.285 millones de euros

Los ingresos del Fútbol Profesional en España caerán un ocho por ciento al final de la presente temporada

Algunas conclusiones del estudio Informe Especial basic “Clubes de Fútbol” publicado recientemente por el Observatorio Sectorial DBK de INFORMA son sintomáticas del estado del fútbol profesional español.

El capítulo de retransmisiones (derechos de televisión) concentró la mayor parte de los ingresos del fútbol profesional (46,3%), seguido del área de comercialización y publicidad, con un 26,9%. La facturación en el área de match day, por su parte, se desplomó más de un 16%.

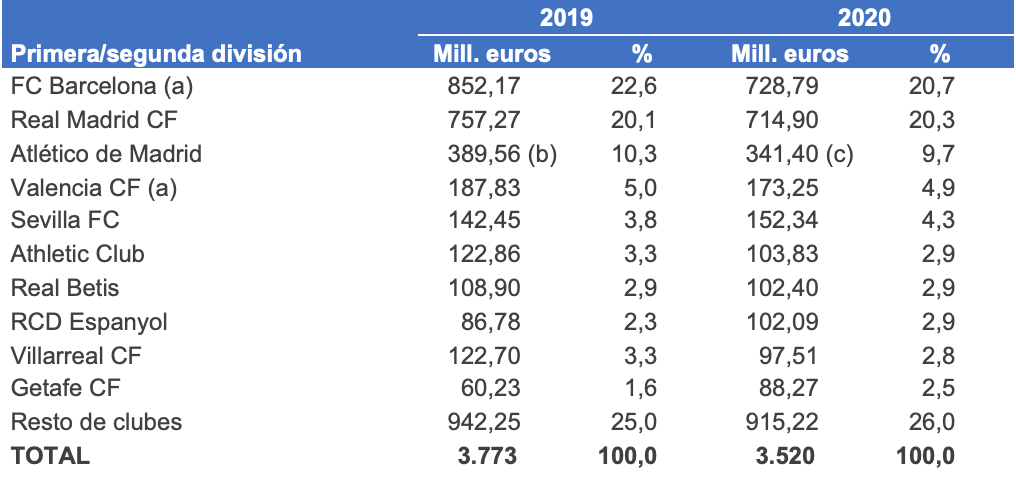

El F.C. Barcelona se mantuvo como el club con mayores ingresos, con 728,79 millones de euros, si bien su distancia respecto al Real Madrid se redujo significativamente, tras contabilizar una caída de ventas del 14,5%.

La prolongación de la crisis sanitaria durante la temporada 2020/21 anticipa un descenso adicional del volumen de negocio en la presente campaña, estimado en torno al 8%.

Los datos han sido calculados por el Observatorio Sectorial DBK de INFORMA (filial de CESCE), líder en el suministro de Información Comercial, Financiera, Sectorial y de Marketing en España y Portugal. Según su estudio, el volumen de negocio global generado por el fútbol profesional en la temporada 2019/20, incluyendo traspasos de futbolistas, se situó en 4.285 millones de euros, lo que supuso un descenso del 4,9% respecto a la temporada anterior.

Esta evolución reflejó el impacto de la pandemia de la COVID-19 en el sector, con la paralización de los partidos durante tres meses y la celebración a puerta cerrada de los mismos tras la reanudación de la temporada.

Excluyendo el resultado por traspasos de jugadores, que aumentó un 4,7%, los ingresos de explotación descendieron hasta los 3.520 millones de euros, un 6,7% menos que en la temporada 2018/19. La facturación obtenida en primera división fue de 3.212 millones (91,3% de la cifra global), generando los clubes de segunda división los 308 millones restantes.

Los ingresos en el área de match day registraron un descenso del 16,2%, registrándose pérdidas de ingresos tanto por la venta en taquilla como por la devolución parcial del importe de los abonos de los socios. Su participación en la facturación total del sector se redujo hasta el 21,3%, frente al 23,7% en la temporada anterior.

Evolución de los ingresos totales agregados de los clubes. de 1ª y 2ª División por actividades (2017/2020).

Las áreas de retransmisiones y comercialización y publicidad concentraron en la temporada 2019/20 el 46,3% y 26,9% del negocio, respectivamente, experimentando descensos del 5,2% y 2,6%, en un escenario de reajuste del valor de los derechos televisivos y caída de la actividad de explotación de merchandising, instalaciones y tiendas.

El F.C. Barcelona, con una cifra de 728,79 millones de euros y una cuota sobre el total del 20,7%, fue el club con mayores ingresos de explotación, seguido del Real Madrid CF, con 714,90 millones y una participación del 20,3%. Cabe señalar que las posiciones de ambos operadores se aproximaron, en comparación con la temporada 2018/19, debido al fuerte descenso de ingresos registrado por el FC Barcelona (-14,5%). Ambos equipos españoles encabezaron también la clasificación europea en la última temporada, superando en ingresos al alemán F.C. Bayern München.

Cuotas de ingresos de explotación de los diez mayores clubes de fútbol, 2019-2020.

En tercera posición de la liga española, el Atlético de Madrid alcanzó una cuota sobre el total de ingresos del sector del 9,7%, situándose a continuación el Valencia FC y el Sevilla FC, con porcentajes del 4,9% y 4,3%, respectivamente.

La mayoría de los clubes de primera división acusaron descensos de ingresos en la temporada 2019/20, destacando con caídas de dos dígitos, además del FC Barcelona, los casos del Villarreal CF (-20,5%), Athletic Club (-15,5%), Atlético de Madrid (-12,4%) y SD Eibar (-11,8%).

La cuenta de pérdidas y ganancias agregada del sector, considerando 34 clubes de primera y segunda división, reflejó en el ejercicio cerrado a junio de 2020 un fuerte deterioro de la rentabilidad. Así, el resultado de explotación se desplomó un 89%, representando el 1,1% de los ingresos, lo que contrasta con el margen superior al 9% contabilizado en el ejercicio anterior. Se observa, además, un aumento significativo de los gastos financieros, lo que provocó un resultado neto negativo en el agregado de estos 34 clubes.

Alrededor del 66% de la facturación se destinó a costes de personal, situándose en 258.200 euros el coste laboral medio por empleado, en torno a un 4% menos respecto al ejercicio cerrado a junio de 2019. Este ratio ascendió a 345.000 euros en el caso de FC Barcelona y a 515.700 euros en el Real Madrid CF. Hay que tener en cuenta que estos costes incluyen los sueldos de los futbolistas.

En un contexto de prolongación de la crisis sanitaria, las previsiones apuntan a una caída adicional de los ingresos de explotación agregados de los clubes de fútbol de primera y segunda división en la presente temporada 2020/21.

Así, se estima un descenso al cierre de la temporada de alrededor del 8%, lo que daría como resultado unos 3.245 millones de euros. Esta cifra supone un retroceso del 14% y una pérdida de más de 500 millones de euros en comparación con el máximo histórico de ingresos registrado en la temporada 2018/2019.

El sector se plantea como objetivo estratégico la progresiva recuperación de los ingresos mediante el logro de nuevos patrocinios, la oferta de servicios de suscripción segmentados por tipo de público que permitan rentabilizar contenidos a través de plataformas digitales propias OTT (Over The Top) y redes sociales, así como una mayor apertura a mercados internacionales, principalmente a países asiáticos.