De esta manera Juan Carlos I elude el delito fiscal por encima de los 600.000 euros, castigado con uno a seis años de prisión

Operación retorno: El Rey Emérito paga cuatro millones a Hacienda para evitar un posible delito fiscal con pena de cárcel

Es la segunda vez que el Rey Emérito, que vive en Emiratos Árabes Unidos desde agosto de 2020, paga su deuda con el Fisco español, ya que en diciembre abonó algo más de 678.000 euros por los ejercicios fiscales 2016, 2017 y 2018. Este movimiento realizado ahora, además de evitar problemas futuros con la investigación de la Fiscalía Anticorrupción, es considerado un buen gesto de cara a cumplir con las obligaciones fiscales exigidas por su hijo en su discurso de Navidad. De esta manera, Zarzuela vería con mejores ojos el retorno del Rey Emérito a España en un futuro no demasiado lejano.

De esta manera, Juan Carlos de Borbón reconocía el fraude pero presentaba la regularización de manera voluntaria antes de que comenzase una investigación, según adelantaba ayer por la tarde el diario El País.

Ahora bien, según los expertos consultados por elcierredigital.com, al presentar esta nueva regularización del Rey Emérito se correspondería con una maniobra perfectamente legal de eludir la responsabilidad penal en caso de investigación, ya que la legislación española contempla multas por fraudes a partir de 120.000 euros pero penas de cárcel entre uno y seis años de prisión por más de 600.000 euros de cuota, sin contemplar intereses y mora.

Según el diario El País, la defensa del Rey Emérito, el abogado Javier Sánchez Junco, ha presentado una declaración voluntaria a la Agencia Tributaria por los ocho millones de euros que Juan Carlos I recibió en vuelos de una compañía de jet privados pagados hasta el 2018 por la fundación Zagatka, propiedad de su primo Álvaro de Orleans. Al parecer, el disfrute de estos vuelos se considera un pago en especie, obligado a tributar como IRPF a Hacienda.

Juan Carlos I.

En la anterior ocasión, diciembre del pasado año, Juan Carlos I comunicaba, a través de su abogado, que había presentado ante la Agencia Tributaria una declaración, "sin requerimiento previo", para pagar unos ingresos no declarados. La deuda, que ya ha satisfecho, ha sido de 678.393,72 euros. Esto se corresponde con una regularización aproximada de 2.000.000 euros, algo menos, que serían los ingresos que ahora declara, aunque en realidad es casi imposible conocer la cantidad exacta porque la cantidad pagada incluye intereses y recargos, tal y como informó entonces su abogado, Javier Sánchez-Junco.

La cantidad real oscilaría entre 1.700.000 y 2.200.000 euros ingresados entre 2016, 2017 y 2018. Los impuestos se corresponderían al 34 por ciento por donaciones, el 20 por ciento de recargo de lo que tendría que pagar y un 3,75 anual durante tres años que es el interés oficial de demora.

El principal problema de la defensa de don Juan Carlos es tratar de demostrar el origen del dinero con el que precisamente se paga ahora a Hacienda. La legislación prevé que cualquier contribuyente pueda evitar ser acusado de delito fiscal si abona su deuda antes de que Hacienda o la justicia le notifiquen el inicio de actuaciones. El artículo 305.4 del Código Penal considera “regularizada la situación tributaria” cuando se haya procedido por el contribuyente al completo reconocimiento y pago de la deuda, antes de que por la Administración Tributaria se le haya notificado el inicio de actuaciones de comprobación o investigación tendentes a la determinación de las deudas tributarias objeto de la regularización o \[...\] antes de que el Ministerio Fiscal, el Abogado del Estado o el representante procesal de la Administración autonómica, foral o local de que se trate, interponga querella o denuncia contra aquél dirigida, o antes de que el Ministerio Fiscal o el Juez de Instrucción realicen actuaciones que le permitan tener conocimiento formal de la iniciación de diligencias”.

El mismo artículo del Código Penal añade que la regularización “impedirá que se le persiga [al defraudador] por las posibles irregularidades contables u otras falsedades instrumentales que, exclusivamente en relación a la deuda tributaria objeto de regularización, el mismo pudiera haber cometido con carácter previo a la regularización”.

No obstante, la ley exige que la regularización sea “completa y veraz” para que las autoridades tributarias y la Fiscalía del Tribunal Supremo la consideren correcta, a efectos de aplicar el artículo 305.4 y exonerar al rey emérito de un posible delito fiscal.

El problema ahora es que al presentar esta segunda regularización los inspectores de Hacienda podrían cuestionarse si la primera fue de verdad completa y arrojar una sombra de sospecha sobre el Emérito.

La Fiscalía del Tribunal Supremo todavía estudia la anterior regularización, que vendría derivada de fondos opacos que, entre 2016 y 2018, le suministró el empresario mexicano Allen Sanginés-Krause.

Hasta el momento hay tres investigaciones abiertas sobre las cuentas del Rey Emérito. En una se estudia el posible cobro de comisiones por las obras del AVE a La Meca, que fueron adjudicadas a un consorcio español por 6.500 millones de euros. La segunda es sobre la disposición de fondos por parte del citado empresario mexicano y la tercera trataría de aflorar cuentas en paraísos fiscales.

En el caso de la primera, la figura del Rey era entonces inimputable ya que fue antes de su abdicación en 2014. En el segundo caso, si continúan las regularizaciones fiscales voluntarias no sería posible acusar al Emérito de delito fiscal alguno y en el tercero de los casos, el Rey directamente niega la existencia de esas cuentas.

Juan Carlos I está aforado ante el Supremo (igual que las reinas Letizia y Sofía y la Princesa de Asturias), en virtud de una reforma legal aprobada en junio de 2014, tras su abdicación. Solo un juez del Tribunal Supremo podría citarle a declarar como investigado, si se presenta la correspondiente querella y se admite a trámite, algo que se antoja complicado y casi imposible.

Los viajes del Rey

Tal y como ya publicó elcierredigital.com Juan Carlos I ha viajado con frecuencia entre otros lugares a República Dominicana. El Emérito siempre se paga el vuelo privado de su bolsillo. Cada uno de esos vuelos cuesta 200.000 euros, según ha podido comprobar elcierredigital.com y que consta en las facturas consignadas a nombre de la Fundación Zagatka, administrada por el abogado Dante Canonica y el príncipe Álvaro de Orleans, primo del rey Juan Carlos I.

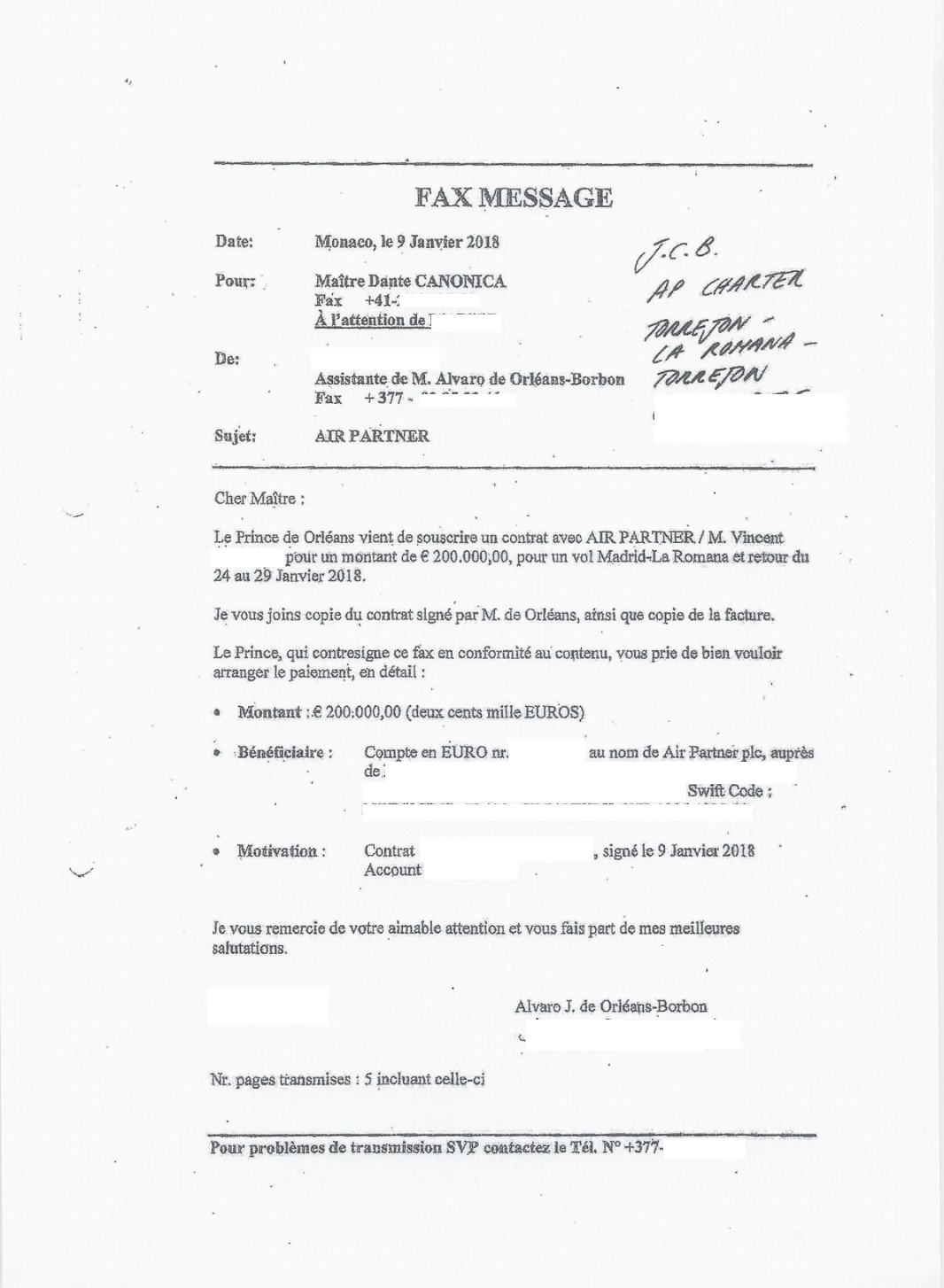

Estos viajes son los que ahora regulariza el Rey Juan Carlos I al ser considerados objeto de tributación. El último de estos viajes fue realizado el 24 de enero, con regreso el 29 de enero de 2018. Según el documento que se muestra más abajo, el 9 de enero de aquel año Álvaro de Orleans informaba a Dante Canonica mediante un fax, "acabo de suscribir un contrato con Air-Partner (...) por un montante de 200.000 euros para un vuelo Madrid-La Romana y regreso del 24 al 29 de enero de 2018". El príncipe también ordenaba a Canonica hacer frente a ese pago a través de un fax enviado por su asistente. Air Partner es la compañía aérea que usaba el Rey Emérito para todos sus desplazamientos privados, al menos desde su abdicación en 2014.

Uno de los vuelos a La Romana.

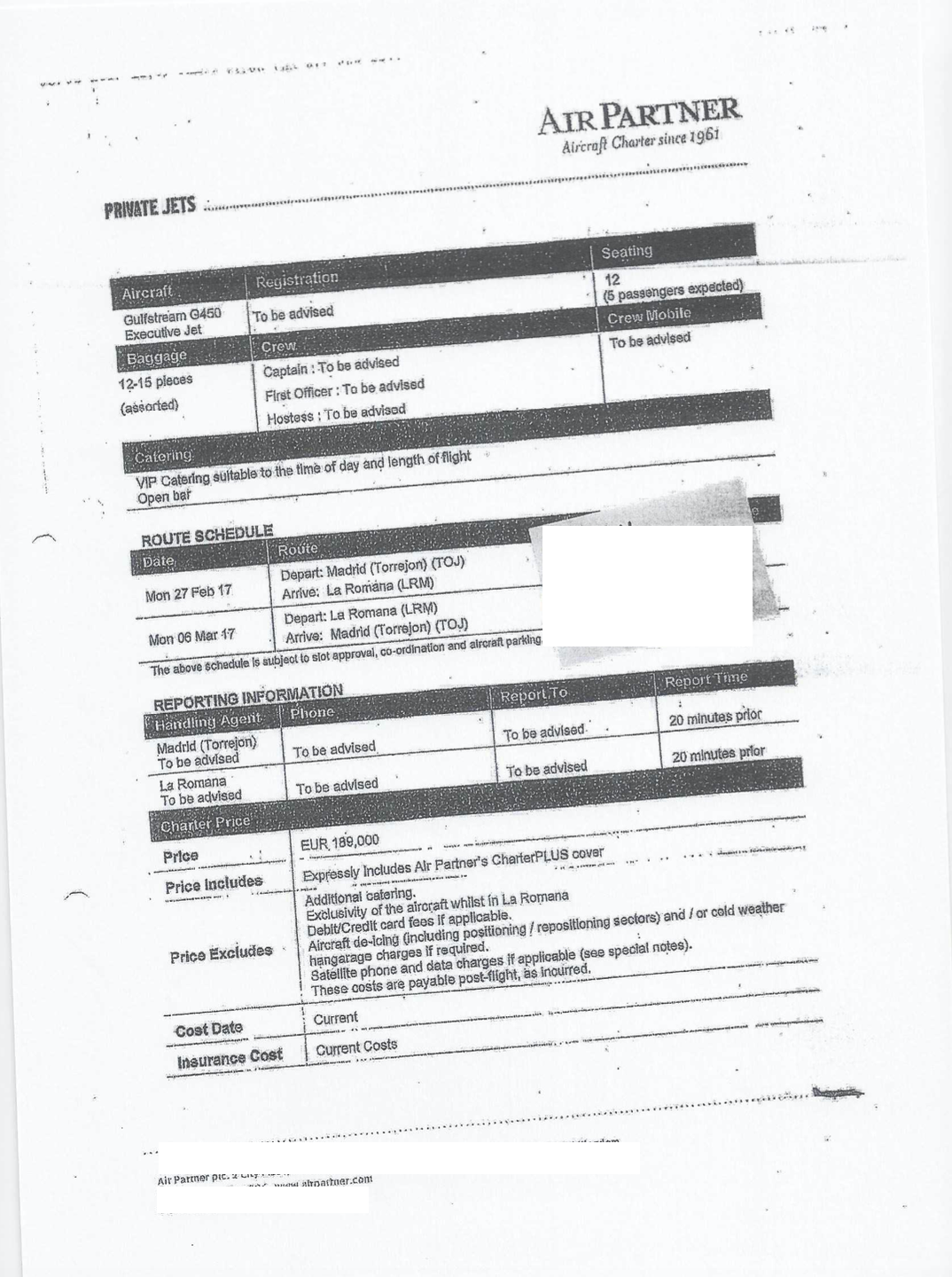

Un viaje anterior, realizado entre el lunes 27 de febrero de 2017 y el lunes 6 de marzo de 2017 costó 189.000 euros. En este caso se reseña incluso el modelo de avión usado, un Gulfstream G450 para 12 pasajeros, aunque específica en la factura que se esperan solo media docena. La tripulación estuvo compuesta por el capitán, el primer oficial y una azafata y los viajeros podían subir hasta 12 maletas al aparato.

El precio no incluía el catering ni las bebidas para los invitados durante el viaje. En un post-it manuscrito decía "Fanjul, visit Casa de Campo", en referencia al exclusivo resort de Pepe Fanjul en La Romana, República Dominicana, que Juan Carlos I visita con frecuencia. El documento también recoge la salida del vuelo desde Torrejón a La Romana. El contrato explica que el pago se debía efectuar depositando el 30 por ciento a la firma del mismo y el 70 por ciento restante el 20 de febrero de 2017, el mismo día de la salida del avión.

Otro de los vuelos a República Dominicana.

El contrato tiene penalizaciones en caso de incumplimiento. En concreto, el 100 por ciento de pago si la cancelación se realiza antes de 48 horas de la salida, el 75 por ciento si son 6 días, el 50 por ciento si el aviso se produce con al menos 11 días y el 30 por ciento si la cancelación se produce nada más suscribir el contrato. Como nota curiosa, la póliza de seguros del avión excluye "los actos de guerra, terrorismo o yihadismo". Esas facturas se abonaron en una cuenta del National Westminster Bank.

Toda esta información es la que maneja la Fiscalía suiza que investiga el origen de esos fondos utilizados para los viajes del Rey Emérito.

La Romana, destino preferido

En ambos viajes el Rey Emérito iba a Casa de Campo, un complejo turístico de 28.000 m2 situado en La Romana, en la costa sureste de la República Dominicana. El complejo se inauguró en los años 70 y posee desde villas privadas hasta tres amplios y cuidados campos de golf, paradisíacas playas, ocho restaurantes, tiendas, spa, centro de tiro, sala de cine, instalaciones deportivas de todo tipo, incluido un campo de fútbol vinculado a la Fundación Real Madrid.

El avión en que viaja Juan Carlos I por dentro.