Debido a la paralización de la industria por el COVID-19 y los inviernos templados se preveé que el consumo caiga en los próximos cinco años

El consumo de gas natural tendrá su mayor caída en la historia, un 40 por ciento menos en Europa

Con un mercado debilitado, la Agencia Internacional de Energía (IEA) estableció una demanda que crecerá progresivamente para el 2021. Uno de los justificantes es el cambio positivo de combustible a gas. Además, la referencia mundial por empresas en buscar nuevos precios mínimos. Y de este ultimo factor, se beneficiaran las compañías emergentes. Mientras supone que la demanda de calefacción residencial vuelva a la normalidad, después de un invierno excepcionalmente templado.

No obstante, las repercusiones de la crisis del 2020 son calculadas en 75 bcm (miles de millones de metros cúbicos) de pérdidas en la demanda anual para el 2025. El cambio de carbón a gas natural fue el mayor contribuyente al crecimiento del consumo en 2019, y representó la misma cantidad de 75 bcm. Por consiguiente, este pronóstico espera un crecimiento de tasa de 1.5% por año durante este periodo.

Consumo de gas natural en Europa desde el primer día de confinamiento hasta finales de mayo. Gráfica por IEA.

“Hasta ahora, el gas natural ha tenido un impacto menos severo que el petróleo y el carbón, pero está lejos de ser inmune a la crisis actual. La disminución récord de este año representa un cambio dramático de circunstancias para una industria que se había acostumbrado a fuertes aumentos en la demanda”, dijo Fatih Birol, director ejecutivo de la IEA.

Para un crecimiento posterior es vital la activa participación política en los países de Asia. China e India, el sector industrial es fuente de crecimiento de la demanda. Esto hace dependiente el ritmo de la recuperación en los mercados nacionales y de exportación de bienes industriales. La mayor parte de la producción incremental de gas proviene de grandes proyectos convencionales en el Medio Oriente y la Federación de Rusia.

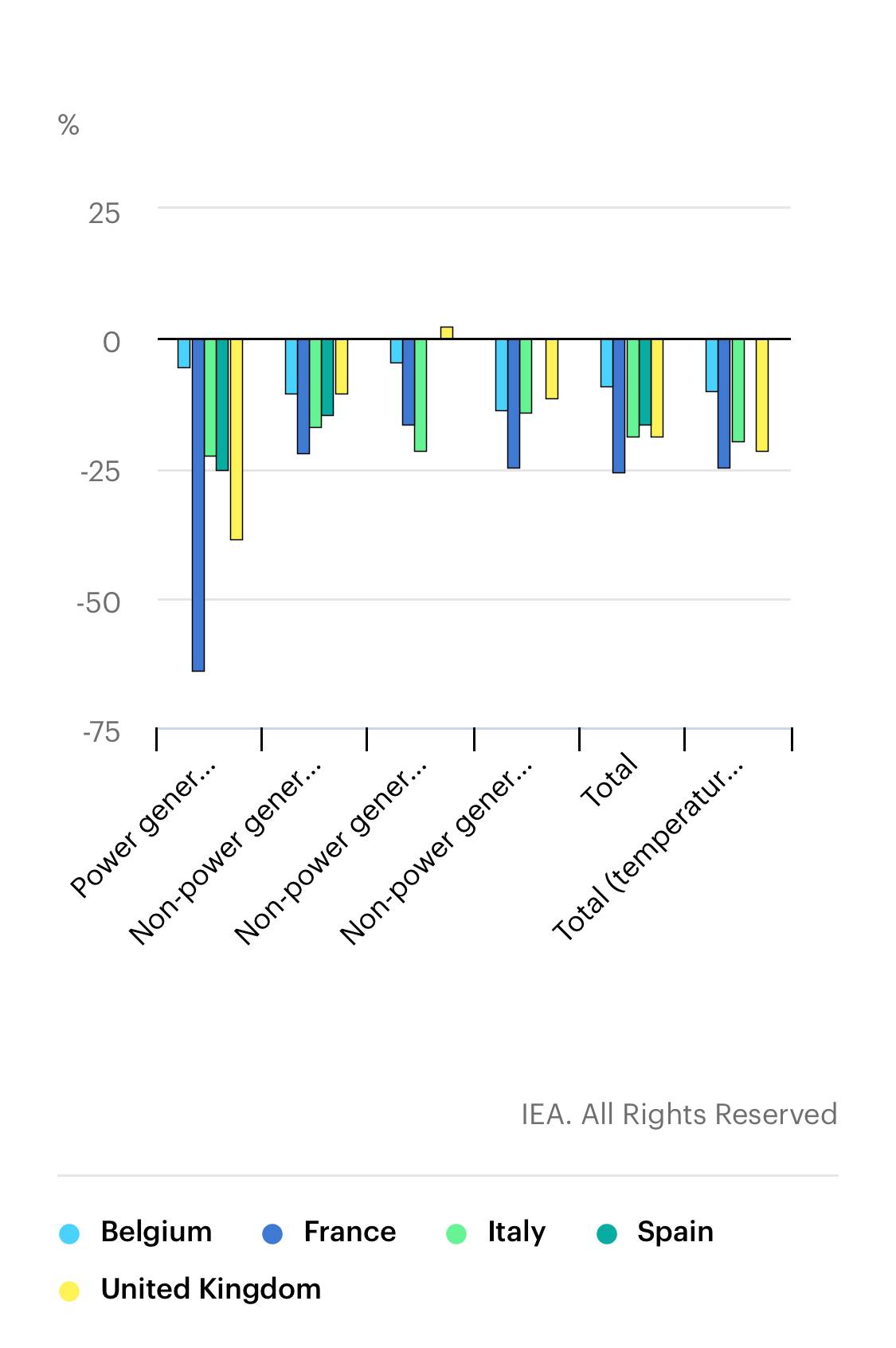

Por otro lado, la fuerte acumulacion de almacenamiento reduce las necesidades de inyección durante la temporada del verano 2020. El crecimiento de la oferta superó la demanda, lo que provocó vastas cantidades almacenadas. En Europa, los sitios de almacenamiento se vieron forzados a cerrar la temporada de calefacción un 55% y un bcm por encima de su promedio de cinco años.

El estudio señala que, a finales de mayo la capacidad de almacenaje para el gas era superior al 70%, con un restante de capacidad libre de un 30%. Esto significa si las tasas de inyección continúan al mismo ritmo la cabida de almacenamiento podría estar saturada para finales de la temporada.

Asimismo lo experimentaron los países de Japón y Corea con un cierre del 17% por encima de su promedio.

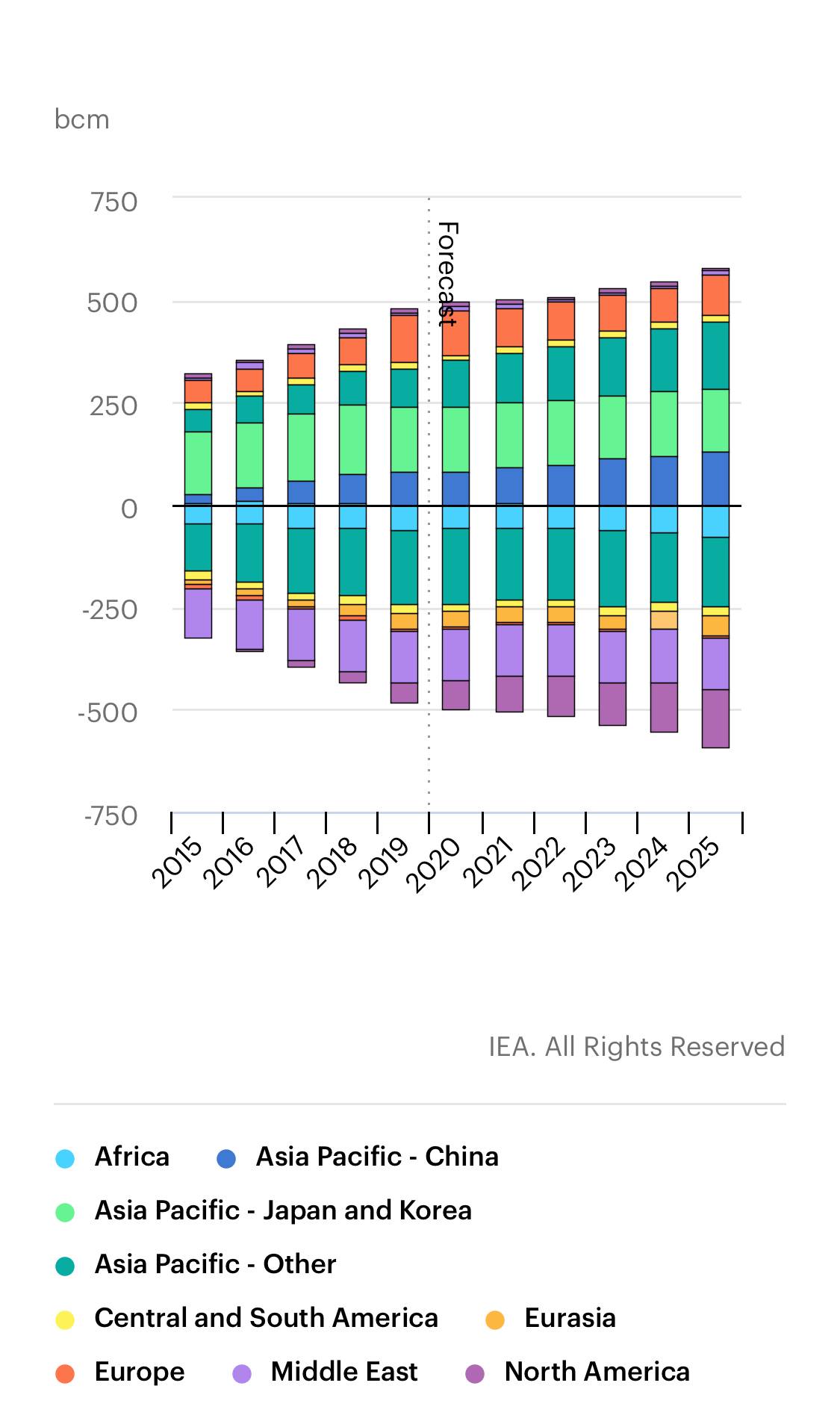

Demanda de gas natural para 2025

Exportación de gas natural desde 2015 al 2025. Gráfica estudio por IEA. ie de la foto

El consumo de gas natural por usos industriales es el principal contribuyente a la demanda para el 2025. Aumentando una tasa promedio de 2.5% por cada año, representando el 40% de consumento incremental mundial.

De igual manera, el sector de demanda de gas como materia prima crecerá 1.3% por año. Cabe destacar, que será la cifra menor en un promedio de 2.6% observado en la última década. Entre las problemáticas se encuentran que la mayor parte del cambio de carbón a gas ya está realizado. De igual forma, el desafío impuesto por el papel de gas en la generación de energía con la competencia del costo del combustible.

En cambio, la zona de Eurasia se espera que alcance una tasa de 1.8% por año para llegar a 1 030 bcm en 2025, principalmente apoyados por los proyectos de exportación.

Ahora bien, en términos de producción se espera que Europa caiga un 40% en los próximos cinco años, con excepción de Noruega. Esto es impulsado por Reino Unido y los Países Bajos que en conjunto representan un 80% de la disminución total. Ambos países han acordado cerrar el campo de Groninga para evitar más terremotos en la región productora.

Sin embargo, Europa aumentará en más de un 10%, o 45 bcm /a, en los próximos cinco años, a pesar de la demanda estancada. La decisión de Reino Unido y Países Bajos deja a Noruega a cargo de la mayor parte de producción nacional. Los suministros de oleoductos noruegos al resto del continente se mantienen estables.La proximidad relativa de sus activos de producción, incluidos los campos oscilantes como Troll y Oseberg: Permiten a Noruega desempeñar un papel clave en el suministro suministro de gas flexible a un europeo cada vez más dependiente de las importaciones mercado.