La Fundación Madrina recomienda hacer fija esta garantía, ampliar periodos de carencia más de cinco años e incluso el cambio de entidad bancaria

Alertan del riesgo de la subida de tipos en las hipotecas: La clase media será la más afectada

Se acerca el final del año y comienzan a detectarse las primeras familias afectadas por el encarecimiento de sus hipotecas, especialmente comercios y clases medias. Así lo refleja la Fundación Madrina en uno de sus comunicados. Algo más de millón y medio de hipotecas variables firmadas entre 2016 y 2021 (según el INE y el Banco de España), con los tipos en el cero, serán las más afectadas por la escalada del euríbor, y las que más preocupación provocan en los bancos por los impagos que puedan surgir, sobre todo en colectivos en situación de vulnerabilidad, con mayor dificultad para atender a los pagos de la deuda hipotecaria.

Fundación Madrina valora positivamente el acuerdo entre bancos y el Estado alcanzado a última hora, pero lo ve insuficiente. "Estado y bancos deben apoyar con más medidas a las clases medias, o se generará mayor pobreza y situaciones de calle", sostienen.

Actualmente, la subida de tipos del Euribor ha hecho encarecer las hipotecas entre 200 y 500 euros mensuales, importes que impiden la supervivencia de familias de clase media baja. Para pymes, autónomos y comercios, estos importes han podido suponer hasta 2.000 euros mensuales, cifras que podrían poner en peligro la supervivencia de estos comerciantes o autónomos.

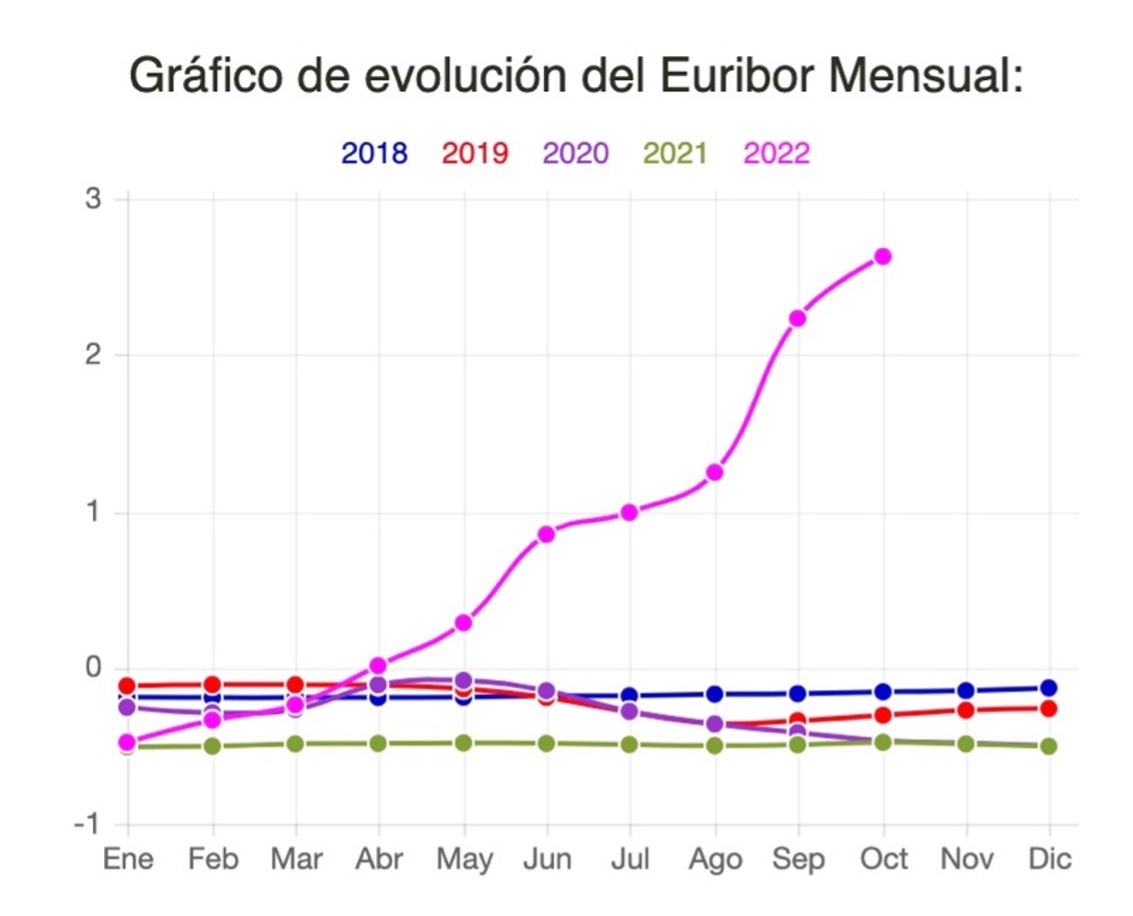

En España, la cotización media de noviembre 2022 del Euribor es del 2,807 por ciento. La subida de los tipos de interés del cero al dos por ciento para contener la inflación, llevada a cabo por el Banco Central Europeo en julio, septiembre y octubre, ha disparado el valor del euríbor.

Gráfico de la página web del Euribor.

Cuando había tipos de interés negativos o muy bajos, las familias se hipotecaron porque era más barato que pagar un alquiler. Sin embargo, todas las personas y pymes que se han hipotecado a interés variable, sufren actualmente el riesgo de quebrar y perder sus inmuebles, con la actual y más que previsible subida de tipos.

Muchos piensan erróneamente o “mal informados” que, como en ocasiones anteriores, los tipos subirán dos años y luego bajarán, por lo que están manteniendo sus hipotecas sin tocarlas. La realidad a día de hoy es que, según los últimos datos del Banco de España, las familias consideradas altamente endeudadas, por destinar más del 40 por ciento de sus ingresos, se elevan ya al 14 por ciento, un porcentaje que alcanza el 35 por ciento en los hogares con menor renta.

Estamos actualmente en el peor de los escenarios posibles y envueltos en una posible “tormenta perfecta” social y económica, con un contexto de guerra que podría recrudecerse; con el consiguiente aumento del coste de las materias primas, energía, e incremento de la inflación; con bienes de consumo que suben de precio, una previsión de desabastecimientos y, finalmente, unos tipos de interés que se incrementan.

Esto último dependiendo del riesgo país, grado de endeudamiento y nivel de confianza que inspira el gobierno de cada país, para acometer los cambios estructurales económicos y sociales que necesita la economía para generar empleo y riqueza, factores clave para evitar el empobrecimiento y la reducción del poder adquisitivo que España padece actualmente.

Por estos motivos, la Fundación Madrina, haciéndose eco de opiniones expertas, recomienda ir a las entidades bancarias y para evitar un mayor perjuicio, cambiar cuanto antes los tipos de crédito de variable a fijo, incluso pudiendo cambiar el mismo a otra entidad bancaria que lo ofrezca. Igualmente, se recomienda solicitar periodos de carencia más largos para el pago de intereses. Esto último provocará que se alargue el tiempo de vida de nuestras hipotecas entre cinco y 10 años, pero es necesario.

Según la Fundación Madrina, "a las familias vulnerables, que son un cuarto del total de las familias en España, no les afectaría la subida de tipos de las hipotecas, porque casi todas viven de alquiler, aunque esta modalidad también ha sufrido la mayor subida en el último año desde la pandemia".

Desde Fundación Madrina se pide al Estado y a los Bancos que, para evitar estos riesgos de crédito y morosidad, que principalmente afectarían a la clase media, faciliten cuanto antes la movilidad de las hipotecas, su conversión a tipo fijo y a una carencia de más de dos años. De no hacerse, se generaría mayor pobreza y situaciones de calle para las familias vulnerables o de nueva vulnerabilidad, lo que podría provocar una migración de las mismas desde las ciudades hacia zonas rurales.

Según el INE, el número de nuevas hipotecas ascendió a 48.022 en agosto de 2022, aumentando un 11 por ciento en tasa interanual y suponiendo un total de 7.428 millones de euros con un incremento anual del 12 por ciento. La hipoteca a tipo variable se redujo al 28 por ciento del total en 2022, cuando en 2009 representaba el 96.6 por ciento. Las comunidades de Melilla, Baleares, Asturias y Cantabria, lideran el número de hipotecas realizadas. Fundación Madrina se congratula por el acuerdo que han cerrado Gobierno y bancos para aliviar las hipotecas de las familias, pero considera que aún es insuficiente.