Muchas entidades pedían hasta ahora suscribir seguros de vida, hogar y de amortización aumentando el tipo del 1,5 al 3,5 por ciento

Denuncian productos cruzados de los bancos con los préstamos ICO subiendo su tipo de interés

Varias asociaciones de usuarios bancarios, entre ellas Ausbanc, así como varias plataformas de afectados han denunciado estos días que por parte de varias entidades bancarias, la más denunciada ha sido Caixabanc, exigen "obligatoriamente" para la concesión de la línea de crédito ICO, que ha abierto el Gobierno de Pedro Sánchez como respuesta a la crisis sanitaria y económica del coronavirus, la contratación al mismo tiempo de seguros de vida, hogar o amortización para los prestatarios lo que significa un encarecimiento del tipo de interés superior al 1,5 % establecido legalmente.

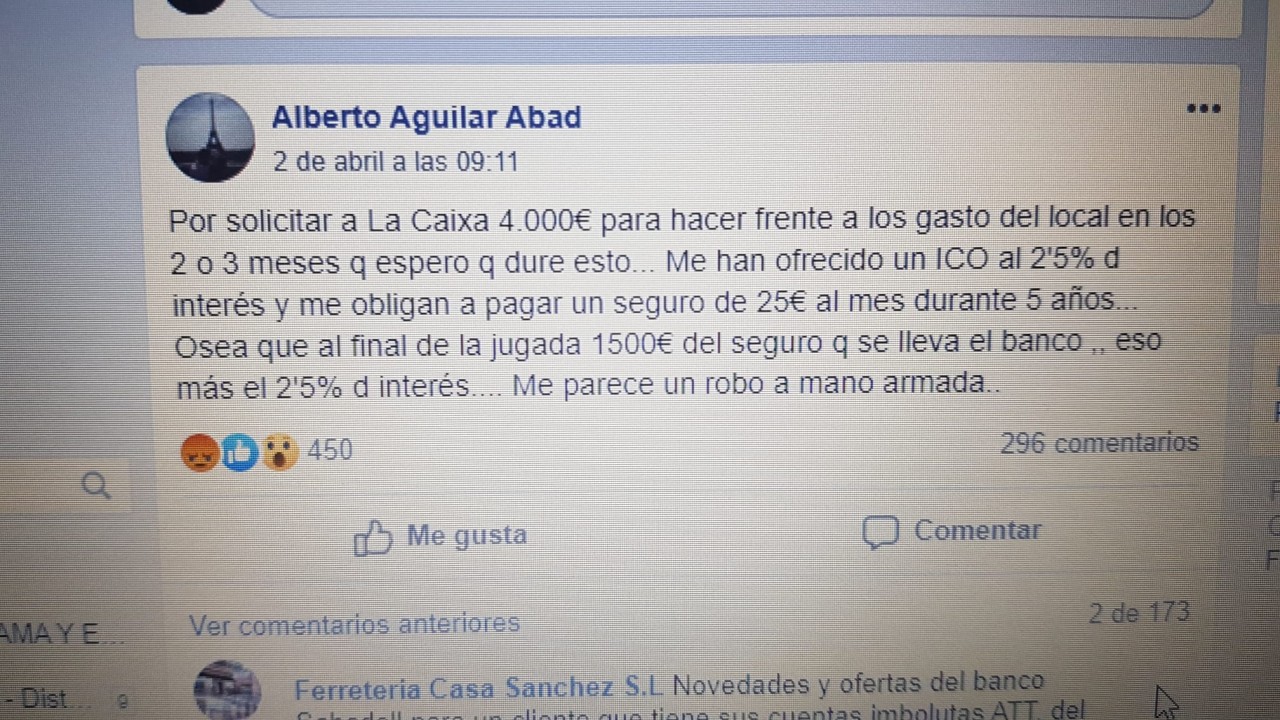

La protesta en redes de un usuario.

Intereses que pueden llegar a subir hasta un 3,5 por ciento o, incluso hasta un 5 por ciento mensual. Según el presidente de Ausbanc, Luis Pineda, "solicitamos al Gobierno adopte ya todas las medidas reglamentarias inmediatas para que este negocio intolerable sea erradicado de forma inmediata. Sin necesidad de que Ausbanc tenga que interponer demandas individuales en defensa de los intereses legítimos de los extorsionados prestatarios. O en su caso querellas criminales por extorsión", señala a elcierredigital.com.

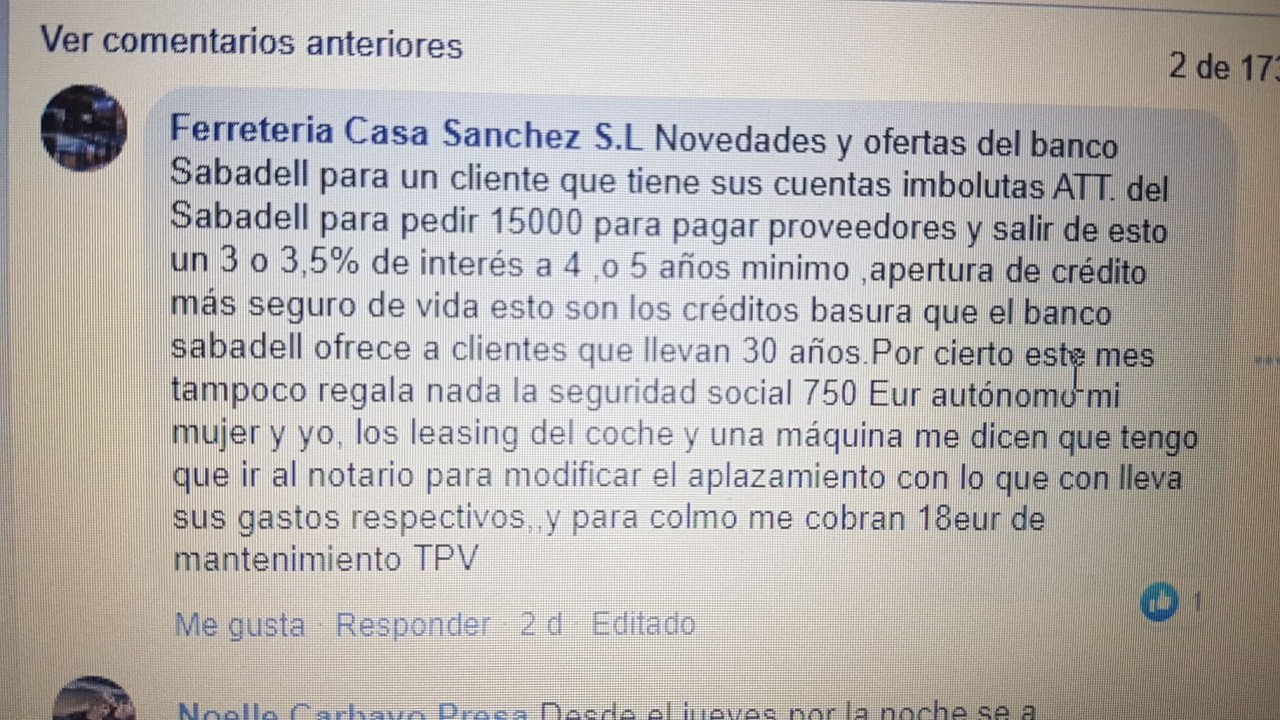

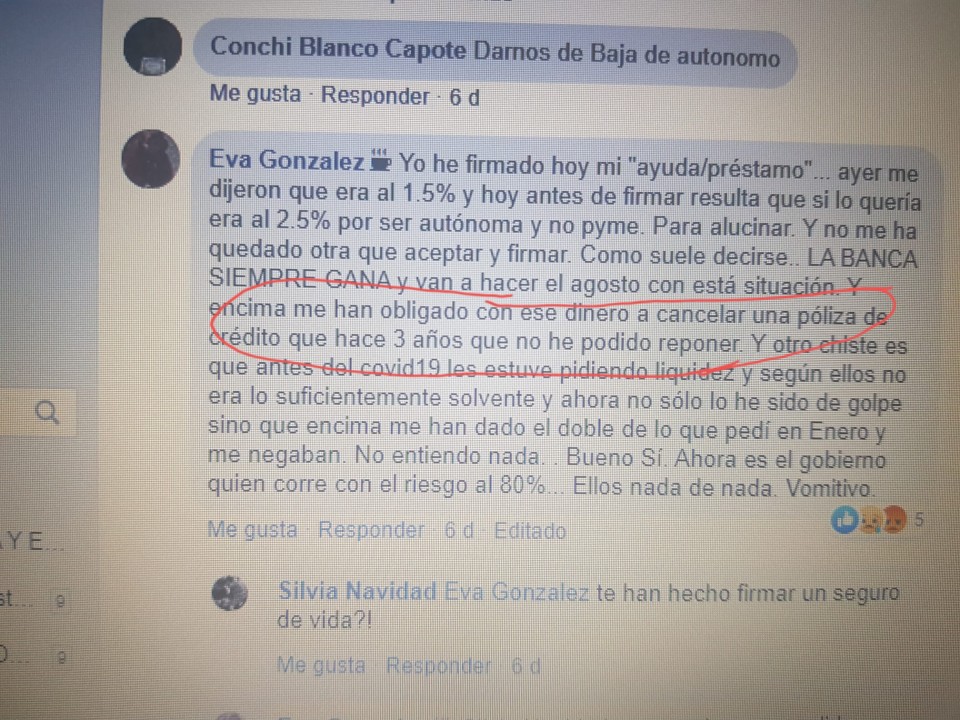

Muchas plataformas de afectados también han formulado estos días denuncias en las redes sociales que alertaban de que algunos bancos estaban comercializando la línea de avales con un seguro de vida asociado o de amortización. Precisamente, en la documentación remitida a las entidades bancarias por el ICO se prohibía explícitamente esta venta cruzada de productos.

La protesta en redes sociales de una usuaria.

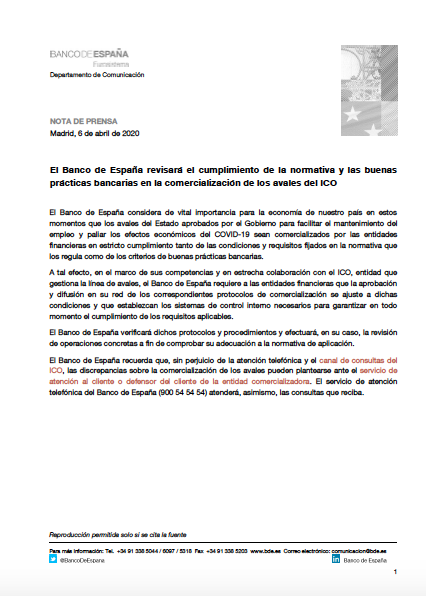

El propio Banco de España, ante el cariz estaba tomando la situación, tuvo que emitir una nota pública indicando que "verificará todos los protocolos y procedimientos y efectuará, en su caso, la revisión de operaciones concretas para comprobar su adecuación a la normativa de aplicación".

Lo que debe saber todo posible prestatario es que los créditos ICO no podrán estar vinculados a otros productos. Es decir, que la concesión de un crédito amparado por esta línea de avales aprobada por el Gobierno de España no puede estar nunca vinculado directamente a la contratación de otros productos alternativos.

Ausbanc denuncia

La Asociación de Usuarios de Servicio de la Banca (AUSBANC), presidida por Luis Pineda, mantiene todavía su denuncia de que con motivo de los préstamos con AVAL ICO se siguen comercializando por parte de algunas entidades bancarias de manera simúltanea y “con carácter obligatorio y extorsivo seguros de vida o de amortización para los prestatarios (empresa, autónomos y particulares) lo que significa un claro encarecimiento del tipo de interés que tiene que soportar el cliente". De este modo, denuncia “prácticas extorsivas de alguna banca al contratar préstamos ICO”.

Luis Pineda, presidente de Ausbanc.

Luis Pineda, que como presidente de Ausbanc tiene una causa penal abierta actualmente en la Audiencia Nacional por organización delictiva, señala a elcierredigital.com que "yo no me tengo que esconder de nada y todo se sabrá a lo largo de este juicio cuando se reanude. Pero sí digo alto y claro que no hay ningún tipo de publicidad sobre estos prestamos y su tipo de interes por parte de las entidades bancarias gestoras de esta línea ICO".

Para Pineda, se trata de "una publicidad gratuita que les ha hecho el Gobierno. Se trata de un servicio crediticio que quiere y necesita, repito necesita, el cliente y tiene que tener una publicidad clara de los términos contractuales, que no ha hecho ninguna entidad bancaria. Solo la reflejada por el Gobierno, que le ha ha hecho el favor de una publicidad gratuita. Esto ha hecho que los bancos no hayan tenido que hace la publicidad necesaria y obligatoria para cualquier contrato bancario y así evitar los abusos consecuentes. Hoy nadie sabe que tipo de interes al finla está pagando, si es el 3, el 4 ol 5 por ciento, cuando el interés marcado oficialmente es del 1,5 por ciento".

La nota del Banco de España.

Pineda señala además que " las líneas de préstamos ICO deberían comercializarlas y gestionarlas directamente el propio Estado, a través de las oficinas que todavía tiene abiertas por el territorio nacional el Banco de España, por las propias delegaciones de la Agencia Tributaria o con la presencia de nuevos operadores, como los gestores administrativos que ya llevan todo lo relacionado con el Fisco y con los propios bancos. Esto ya ocurrió cuando propusimos en su día que abriera la "Cuenta Directa de Deuda Anotada en Cuenta", que hizo posible que los españoles compraran la deuda pública sin intermediarios bancarios y de forma directa, como ahora se debería hacer con las líneas ICO".

La protesta de otro usuario.

Ante esta situación de necesidad por causa del confinamiento, solicita al ministro de Consumo, Alberto Garzón, que tome inmediatamente cartas en el asunto por ser una competencia exclusiva y excluyente de ese Ministerio, "tan huérfano de medidas y capacidades”.

Los bancos ya han advertido que la colocación de los préstamos y líneas de liquidez para autónomos, pymes y empresas con aval del Estado ya se ha cumplido dado el número de peticiones, y que los primeros 20.000 millones ya estarán cubiertos este próximo lunes. El Gobierno ya ha adelantado que seguir inyectando dinero hasta lllegra a los 100.000 millones autorizados.

Mientras tanto, el ICO, el Gobierno y el Banco de España han insistido al sector bancario que mantengan las buenas prácticas comerciales en esta colocación para que el dinero llegue con rapidez a autónomos y empresas y se eviten los cierres ante la pandemia de Covid-19. Todo, ante la posibilidad de que algunos bancos pudieran entorpecer el abastecimiento o producir una subida de precios o intereses de los productos necesarios para la protección de la salud debido al brote del virus.