La crisis actual amenaza con desplazar a muchos clientes fuera del sistema donde la seguridad y los costes de financiación son desorbitados

Cliente bueno, cliente malo: La Banca acelera su proceso de discriminación entre usuarios

Que la banca tenía que reestructurase, que el número de oficinas era muy elevado con respecto a la media de los países de nuestro entorno era una realidad. El problema para muchos es la forma de afrontarlo, ya que esta disminución explica y a la vez es consecuencia de un cambio de cultura financiera en la que no se está teniendo en cuenta al cliente.

Por ejemplo, aunque el peso principal en el cierre de oficinas se ha llevado a cabo en las grandes ciudades, donde el problema de sobredimensión es mayor, también se ha trasladado a pequeñas localidades. El resultado es que el cliente urbano tendrá siempre accesible alguna sucursal, pero en muchas zonas rurales queda en la práctica excluido o al menos dependiente al tener que trasladarse a muchos kilómetros para hacer su gestión. Todo ello teniendo en cuenta que hablamos de una población envejecida con peor acceso al mundo digital.

Oficinas saturadas

La siguiente consecuencia es el enorme desajuste entre cierre de oficinas y disminución de empleados y clientes que tienen que atender a una masa de usuarios disparada. Por ello, la tendencia es “expulsarles” hacia canales online en la medida de posible. Se intenta relacionar la digitalización como un binomio que le relaciona con ventajas para el consumidor cuando lo que hay detrás es ante todo ahorro de costes para la entidad financiera.

Este cierre de oficinas, que ya se ha anunciado que se incrementará en los próximos meses, ha llevado a algunas entidades al límite en plena pandemia, lo que parece anticipar un “ensayo” de lo que veremos en los próximos meses.

Colas en una oficina del Banco Santander

Por ejemplo, en distritos de Madrid como Vicálvaro, con 70.000 habitantes hasta hace unos años lo que es ahora el Banco Santander tenía 6 oficinas, cuatro de su marca y otras dos de Banesto y Banco Popular. Estas dos últimas se cerraron en el proceso de integración, y con la pandemia otra del Banco Santander lo hizo. El resultado es que, en los peores momentos de confinamiento decenas de personas se agolpaban en las puertas de las sucursales abiertas de la entidad que preside Ana Patricia Botín, en un proceso que se repitió en muchos más lugares.

Cómo quedarse con los clientes más rentables

Por ello, el principal objetivo está en “expulsar” al cliente no rentable y quedarse con el poco rentable. La forma de hacerlo es muy variada. Una de las que más se usan es por los costes de las cuentas: el cliente con nómina o pensión tiene una gratuidad de servicios y si no tienes estos ingresos periódicos tienes unos costes muy elevados.

Estos, por ejemplo, se trasladan a los descubiertos en cuenta corriente con unos costes desorbitados a los que tienen números rojos, horarios cada vez más limitados para realizar pagos de recibos o cuotas más elevadas en tarjetas de débito al no cumplir requisitos cuando este medio es indispensable para realizar muchas operaciones básicas.

Primera batalla: los préstamos

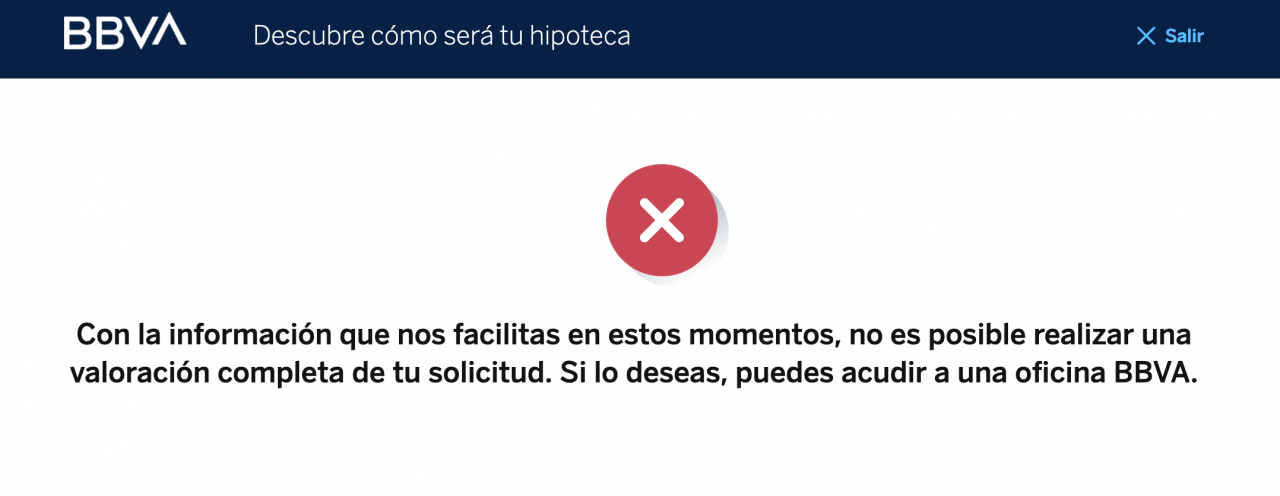

Pero la digitalización no está funcionando, al menos para muchos productos. Un caso evidente son los préstamos. Si ahora mismo solicita usted información sobre una hipoteca más de la mitad de las entidades te mandan a las primeras de cambio en una oficina. Hasta BBVA, que presume de su vocación digital envía a sus clientes a una oficina en el momento en el que los parámetros de petición (por ejemplo, ser un trabajador autónomo) hace la operación algo más compleja.

Mensaje al solicitar la valoración de una hipoteca de BBVA

Es precisamente en los préstamos donde se está definiendo más el futuro más cercano de la banca y lo que se ve no es muy positivo para muchos clientes. Por ejemplo, ante la posibilidad de moratoria de préstamos, tanto hipotecarios como personales, por el Covid-19 la mayoría de los casos no se aceptó la moratoria del Gobierno derivando a la propia de la entidad cuando no se negó.

Hoy, sin estado de alarma y prácticamente sin tramitar moratorias, y mientras se intenta volver a la normalidad lo que los bancos perciben es una caída drástica en la petición de préstamos tal y como ha podido constatar de distintas entidades bancarias esta redacción. La respuesta en muchos casos es lanzar una oleada de préstamos preconcedidos, pero muy enfocados al cliente premium, con un historial de impagos limpio e ingresos elevados, mientras se cierra definitivamente el crédito al resto.

La estrategia parece clara. Frente a la seguridad de que los préstamos dudosos van a subir de forma importante por la crisis económica se busca que la ratio de morosidad no se dispare con un crecimiento del cliente con más garantías.

Peligrosas nuevas fórmulas de financiación

Dejar de lado a un cliente con un riesgo mayor no le soluciona ningún problema y si les lanza a productos financieros más peligrosos, cuando no la exclusión directa del mismo. Entre estos productos de coste muy elevado están las tarjetas revolving y los más peligrosos minicréditos, que conceden empresas no sujetas a ningún tipo de supervisión.

Por todo nos encontramos con una coyuntura que va a ser muy complicada, en las que el acceso a productos financieros va a ser peor para un segmento de la población cada vez más importante. Una brecha sobre un servicio básico como es el financiero que puede agravar los efectos de la crisis.