En esta primera propuesta se pretende endurecer aún más las jubilaciones tempranas y regalar hasta 12.000 euros a quienes las retrasen

La Reforma de las pensiones: El Gobierno pretende penalizar a quienes se quieran prejubilar

El Gobierno propone que tanto Pacto de Toledo, como sindicatos y patronales revisen cada cinco años el modelo, que entraría en vigor este mismo año como parte de un primer bloque de reformas, entre las que también se incluye una de las medidas más prometidas por el Ejecutivo socialista: el cumplimiento de la vinculación de las pensiones al IPC por ley.

Aunque estos planes del Gobierno todavía tienen que trasladarse a la Comisión Europea para su valoración, los datos facilitados por el ministerio permiten dibujar un esbozo preliminar de cómo será su reforma de las pensiones.

Retrasos en la edad de jubilación

El Gobierno de Pedro Sánchez quiere acercar la edad real de jubilación a la edad legal, y para ello apuesta por desincentivar los retiros anticipados y promover que las personas sigan trabajando tras los 67 años.

Según explicó Escrivá durante su intervención en la comisión parlamentaria del Pacto de Toledo del pasado lunes, eso se traducirá fundamentalmente en dos medidas: pagar hasta 12.000 euros a quienes decidan seguir trabajando después de su edad de jubilación y endurecer las penalizaciones en caso de aquellos trabajadores que se retiren antes.

Cabe señalar que la ley establece que los trabajadores pueden ejercer su derecho a jubilarse a los 66 años, una edad que se adelanta a los 65 para quienes acrediten al menos 38,5 años cotizados. El incremento de la edad legal es progresivo, cada año avanza un mes, y llegará a los 67 años en el 2027.

Sin embargo, y según indican los datos del último Informe Económico Financiero de la Seguridad Social, en el año 2020 la edad media de jubilación se situó en España en los 64 años y medio, siendo tres meses menor en el caso de los hombres y casi seis mayor en el de las mujeres.

Por ello, el Gobierno quiere desincentivar todavía más la jubilación anticipada de las personas con pensiones más altas. La reforma propone que esto suceda a través de la aplicación de coeficientes reductores en la cuantía de la pensión, y no en la base de la cotización, como sucede en la actualidad, y equiparar en la práctica los porcentajes reductores que afectan a las pensiones más altas con los que se aplican al resto de pensionistas. Una equiparación que se plantea de manera progresiva y que endurecerá el retiro anticipado de los trabajadores con salarios más altos. Además, los coeficientes reductores serían mensuales y no trimestrales. Esto significa que las sanciones serían más altas los dos primeros meses en los que una persona se pueden retirar de manera anticipada y, a partir de entonces, se irían reduciendo.

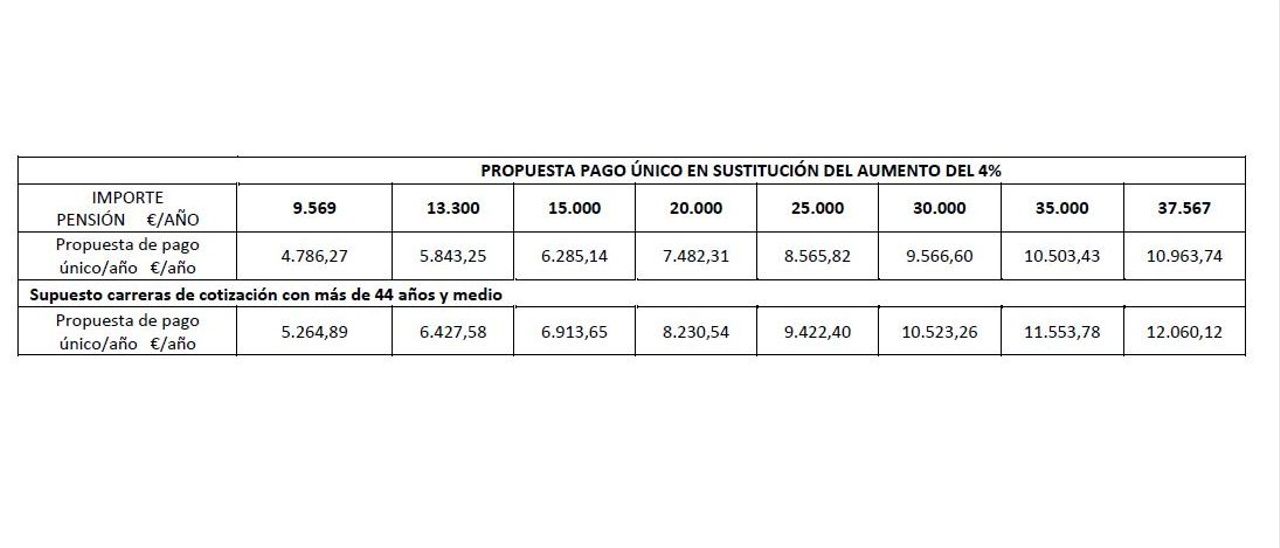

Propuesta de pago único del Gobierno en los incentivos para retrasar la jubilación.

En el caso de las bonificaciones, los datos facilitados por el Ministerio de Inclusión indican que el beneficiario podría optar entre recibir un aumento del 4% por cada año trabajado de más o cobrar la pensión ‘reglamentaria’ más un pago único al comienzo del retiro. La horquilla varía en función de los derechos de pensión acumulados, es decir, de la base de cotización y los años cotizados, y alcanzaría hasta los 12.060,12 euros por año de retraso en el caso de las personas con derecho a la pensión máxima y con una carrera de cotización de más de 44 años y medio.

Límites a la jubilación parcial

El Ejecutivo pretende también revisar la jubilación parcial, que permite reducir jornada y salario mientras se compatibiliza con parte de la pensión. Escrivá ha explicado que el Gobierno pretendía impedir la posibilidad de concentración de jornada, no obstante, esta medida se ha flexibilizado y ahora propone que se permita la concentración de jornada "hasta el 60% en el primer año con una posible acumulación completa al inicio de la jubilación parcial en aquellas actividades que impliquen situaciones peligrosas o comprometan la seguridad de terceros".

Además, Escrivá ha defendido también la intención de prohibir la jubilación forzosa.

Reforma de las pensiones para los autónomos

En cuanto a los trabajadores autónomos, el ministro ha comunicado que se ha creado una mesa ampliada de negociación con los agentes sociales y las asociaciones más representativas de los autónomos (ATA, UATAE y UPTA). La intención es aprobar "una reforma gradual a partir de enero de 2022” que tendrá en cuenta tramos de ingresos. En concreto, la propuesta del Ejecutivo es de 13 tramos de ingresos para adaptarse mejor a la capacidad de pago individual, y los autónomos podrían elegir su base de cotización en función de previsiones de rendimientos, y cambiar esa elección varias veces durante el año.

Derogación del factor de sostenibilidad

Este polémico mecanismo se sustituirá por "un mecanismo de equidad intergeneracional, lo que implica incorporar, junto a la evolución de la esperanza de vida, otros indicadores complementarios que en conjunto ofrezcan una imagen más fidedigna del desafío que para el sistema supone el envejecimiento de la población".

Pensiones revalorizadas con el IPC

Con esta nueva propuesta las pensiones se revalorizarán conforme al IPC (Índice de Precios de Consumo) del año anterior, de tal forma que el poder adquisitivo de los pensionistas no se vería afectado por el cambio en los precios. Si los precios bajan, algo poco común, los pensionistas no verían alterada su pensión. En otras palabras, si el coste de vida disminuye, esto no implicaría modificaciones en la cuantía de la pensión a percibir. Una ganancia de poder adquisitivo que se ajustaría en la revalorización de los tres años siguientes y que no afectaría a las pensiones mínimas.